Propriedades para investimento – CPC 28 – são mantidas para obtenção de renda ou para valorização do capital, senão para ambas e, por isso, são classificadas no subgrupo de Investimentos, dentro do Ativo Não Circulante.

O tratamento contábil que deve ser dado às propriedades destinadas a geração de renda é estabelecido pelo Pronunciamento Contábil CPC 28 – Propriedade para Investimentos que traz a seguinte definição para Propriedade para Investimento:

“Propriedade para investimento é a propriedade (terreno ou edifício – ou parte de edifício – ou ambos) mantida (pelo proprietário ou pelo arrendatário como ativo de direito de uso) para auferir aluguel ou para valorização do capital ou para ambas e, não, para:

- uso na produção ou fornecimento de bens ou serviços ou para finalidades

- administrativas; ou

- venda no curso ordinário do negócio.”

Este artigo tem por objetivo apresentar pontos importantes que devem ser observados na contabilização das Propriedades para Investimento.

Exemplos de propriedades para investimento

- Terrenos mantidos para valorização de capital a longo prazo e não para venda a curto prazo no curso ordinário dos negócios;

- Terrenos mantidos para futuro uso correntemente indeterminado (se a entidade não tiver determinado que usará o terreno como propriedade ocupada pelo proprietário ou para venda a curto prazo no curso ordinário do negócio, o terreno é considerado como mantido para valorização do capital);

- Edifício que seja propriedade da entidade (ou mantido pela entidade em arrendamento financeiro) e que seja arrendado sob um ou mais arrendamentos operacionais;

- Edifício que esteja desocupado, mas mantido para ser arrendado sob um ou mais arrendamentos operacionais; e

- Propriedade que esteja sendo construída ou desenvolvida para futura utilização como propriedade para investimento.

Exemplos de ativos que não são Propriedades para Investimento

- Propriedades mantidas para uso futuro como propriedade ou ocupada pelo proprietário;

- Propriedade mantida para desenvolvimento futuro e uso subsequente

- Propriedade ocupada por empregados (que paguem ou não aluguéis a taxas de mercado);

- Propriedade ocupada pelo proprietário no aguardo de alienação; e

- Propriedade que é arrendada a outra entidade sob arrendamento financeiro

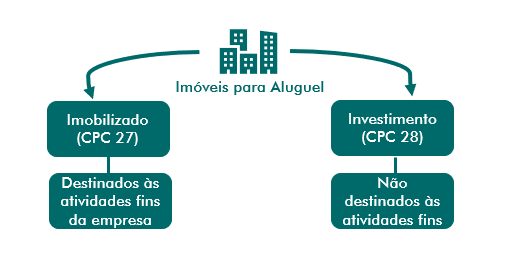

Imóveis para aluguel

Os imóveis para aluguel podem ser classificados tanto no imobilizado como em investimentos, a depender da finalidade desse aluguel.

Será classificado no imobilizado (aplicação do CPC 27) quando o aluguel estiver relacionado às atividades fins da empresa.

Caso o aluguel não esteja relacionado com as atividades da empresa passam a ser classificados como investimentos (propriedade para investimento, aplicação do CPC 28).

Reconhecimento

A propriedade para investimento deve ser reconhecida como ativo quando, e apenas quando:

- for provável que os benefícios econômicos futuros associados à propriedade para investimento fluirão para a entidade; e

- o custo da propriedade para investimento possa ser mensurado confiavelmente.

O CPC 28 destaca, ainda, que a entidade não reconhece no valor contábil da propriedade para investimento os custos de serviços diários da propriedade.

Mensuração no Reconhecimento

Segundo o CPC 28, a propriedade para investimento deve ser inicialmente mensurada pelo seu custo. Os custos de transação devem ser incluídos na mensuração inicial.

Ainda, o pronunciamento destaca que o custo de uma propriedade para investimento comprada compreende o seu preço de compra e qualquer dispêndio diretamente atribuível a esta compra.

Mensuração Após Reconhecimento

Segundo o CPC 28, a entidade deve escolher como sua política contábil dentre os seguintes métodos:

- o método do valor justo; ou

- o método do custo.

Uma vez definido o método a ser utilizado, a entidade deverá aplicá-lo a todas as suas propriedades para investimento

Método do Valor Justo

Segundo o CPC 28, após o reconhecimento inicial, a entidade que escolhe o método do valor justo deve mensurar todas as suas propriedades para investimento pelo valor justo, exceto quando o valor justo da propriedade para investimento não é mensurável com confiabilidade em base contínua.

O ganho ou a perda proveniente de alteração no valor justo de propriedade para investimento deve ser reconhecido no resultado do período em que ocorra.

Para saber mais sobre mensuração de ativo a valor justo acesse nosso artigo a esse respeito

Método do Custo

Segundo o CPC 28, após o reconhecimento inicial, a entidade que escolher o método do custo deve obedecer aos requisitos do CPC 27 para esse método, exceto para as propriedades que satisfaçam os critérios de classificação como mantidas para venda.

Transferência

A entidade deve transferir a propriedade para, ou de, propriedade para investimento quando, e apenas quando, houver alteração de uso.

A alteração de uso ocorre quando a propriedade atende, ou deixa de atender, a definição de propriedade para investimento e há evidência da alteração de uso.

Alienação

A alienação de propriedade para investimento pode ser alcançada pela venda ou pela celebração de arrendamento financeiro. Os ganhos/perdas (diferença entre os valores líquidos da alienação e o valor contábil do ativo) devem ser reconhecidos no resultado.

Avaliador Independente

O CPC 28 exige que todas as entidades avaliem o valor justo de propriedades para investimento para a finalidade de mensuração (se a entidade usar o método do valor justo) ou de divulgação (se usar o método do custo).

Incentiva-se a entidade, mas não se exige dela, a mensurar o valor justo das propriedades para investimento tendo por base a avaliação de avaliador independente que tenha qualificação profissional relevante e reconhecida e que tenha experiência recente no local e na categoria da propriedade para investimento que esteja sendo avaliada.

A Meden Consultoria possui ampla expertise na avaliação de imóveis para atendimento ao CPC 28 e outras finalidades. Caso precise de auxílio, entre em contato com a gente.