A remuneração de diretores e executivos chave através de ações ou opções de compra de ações é uma forma há anos utilizada por empresas de grande porte, e está se tornando cada vez mais comum entre as Startups mundo a fora.

Esse modelo visa alinhar os objetivos dos acionistas da empresa com o dos tomadores de decisão, visando um crescimento sustentável no longo prazo, assim como se caracteriza por ser uma ferramenta de retenção de talentos em uma sociedade.

Este artigo tem por objetivo trazer a regras gerais de avaliação de opções de ações, bem como os métodos usualmente aceitos para sua valoração, sob a ótica do pronunciamento técnico contábil CPC 10 – Pagamento Baseado em Ações.

Critérios da Avaliação

Usualmente, a metodologia adotada para a avaliação de opções de compra emitidas por companhias leva em consideração as seguintes variáveis:

- Preços de Exercício das Opções;

- Preço por ação da companhia na data-base da avaliação;

- Cálculo da volatilidade esperado do preço da ação;

- Taxa de juros livre de risco;

- Expectativas de prazos para exercício das opções, considerando as especificidades do contrato de outorga; e

- Cálculo da probabilidade de desligamento do Participante.

Metodologias de Avaliação

Existem diversas formas de avaliar opções de ações (“stock options”). Dentre as metodologias mais aplicadas na avaliação deste tipo de ativo estão o Modelo de Black-Scholes e o Modelo Binomial, ambos previstos pelo CPC 10, pronunciamento contábil que estabelece os procedimentos para reconhecimento e divulgação, nas demonstrações contábeis, das transações com pagamento baseado em ações ou opções de ações realizadas pelas entidades.

Para saber mais sobre o CPC 10, clique aqui.

Modelo Black-Scholes (“B&S”)

Este modelo é usado para determinar o valor de uma opção de compra do tipo europeu (com exercício somente na data de vencimento) e parte das seguintes hipóteses:

- Não há custos de transação ou impostos;

- Possibilidade irrestrita de compra e venda de ativos;

- Existe uma taxa livre de risco constante no tempo;

- A opção é protegida contra dividendos;

- A negociação de ativos é contínua e o preço da ação-objeto obedece a um processo estocástico contínuo e estacionário do tipo “processo de difusão”

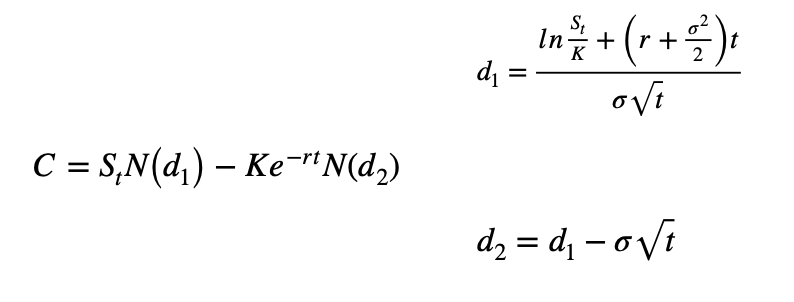

A fórmula de Black-Scholes é dada por:

Em que:

C = Preço da Opção de Compra

S = Preço atual da ação

K = Preço de Strike

r = Taxa livre de risco

t = Prazo de maturação

σ = Volatilidade

N = Distribuição normal

Modelo Binomial

Este modelo leva em conta as oscilações de preço da ação e as oscilações de preço da opção. O método consiste em definir o preço da opção com base na probabilidade de se atingir determinado preço da ação, dados os limites máximo e mínimo que o preço da ação pode atingir.

A fórmula que projeta o preço da opção é calculada pela multiplicação de seus possíveis valores máximos e mínimos pelas respectivas probabilidades de ocorrência, considerando-se o valor presente da ação, a taxa de juros livre de risco e o prazo de vencimento.

Hull e White (2004) desenvolveram um modelo de precificação em rede (“Modelo Binomial H&W”) que faz referência explícita a parâmetros que não estão disponíveis em Black Scholes (1973), mas são importantes para a avaliação de avaliação de opções para funcionários (“Employee Stock Options – ESOs”) como, por exemplo, a probabilidade de desligamento (voluntário ou não) do funcionário. Cvitanic, Wiener e Zapatero (2008) apontam que uma fraqueza chave da abordagem de rede, quando aplicada à avaliação de ESOs, é a convergência lenta geralmente não experimentada em árvores configuradas para estimar opções.

Ainda que estes modelos sejam os recomendados pelo CPC 10, o pronunciamento prevê, ainda, a possibilidade da utilização de modelos mais flexíveis para precificação de opções, considerando que existem casos em que as particularidades contratuais, principalmente em planos de opções dados a funcionários, inviabilizam a utilização destes modelos sem a realização de ajustes e adaptações para o caso particular.

Valor Intrínseco

Por fim, o CPC 10 prevê a possibilidade de precificação de instrumentos patrimoniais outorgados através do cálculo do seu valor intrínseco sendo este calculado como sendo a diferença entre o valor justo das ações que a contraparte tem o direito (condicional ou incondicional) de subscrever, ou de receber, e o preço (se houver) que a contraparte é (ou será) requerida a pagar por essas ações.

Cálculo da Volatilidade

Nos modelos de precificação de opções, uma das variáveis mais relevantes a ser calculada é a volatilidade da opção avaliada.

Podemos definir volatilidade como o quanto algo se move em torno de sua média (se desvia dela). Nesse sentido, na literatura de finanças, utiliza-se os preços das ações como proxy para a sua volatilidade e seu risco.

A volatilidade de mercado no geral pode ser dividida em três tipos: histórica, implícita e real.

- Volatilidade Histórica é aquela constatada quando se observam as flutuações de um ativo financeiro em determinado período passado.

- Volatilidade Implícita é a projeção que se tem como resultado das oscilações passadas. Ou seja, não é garantido que a volatilidade implícita será um reflexo da histórica, mas é a possibilidade existente para avaliar um investimento e se ter uma ideia do que se pode esperar dele.

- Volatilidade Real, que é um conceito útil apenas para o presente, analisando o comportamento dela em determinadas ações. Para acompanhá-la, é preciso usar como referência o valor da ação no mercado futuro.

A Volatilidade é de extrema importância para as Opções e é um dos parâmetros utilizados pelos modelos de avaliação deste tipo de ativo.

O Item B22 do CPC 10 dá o direcionamento para o cálculo da volatilidade conforme trecho abaixo:

“B22. A volatilidade esperada é a medida do valor a partir do qual é esperada a oscilação de preço durante um período. A medida da volatilidade utilizada nos modelos de precificação de opções é o desvio padrão anualizado das taxas de retorno das ações continuamente compostas ao longo de um período de tempo. A volatilidade é normalmente expressa em termos anuais que são comparáveis, independentemente do período de tempo utilizado no cálculo”

No caso de empresas de capital fechado com poucos dados históricos, o cálculo da volatilidade pode se valer da análise das volatilidades históricas de companhias de capital aberto do mesmo segmento de negócios da avaliada, conforme orientado pelo item B29 do CPC 10, transcrito abaixo:

“B29. Alternativamente, a entidade pode considerar a volatilidade histórica ou implícita de entidades similares listadas, para as quais existem informações disponíveis sobre preço das ações ou das opções, para utilizar na estimativa da volatilidade esperada”

A Meden Consultoria é uma empresa especializada com vasta experiência em avaliação de ativos financeiros, inclusive planos de opções para empregados para atendimento das normas contábeis brasileiras e internacionais.

Para mais informações, nos chame no WhatsApp ou nos mande um email.